В последние годы автомобилисты все чаще сталкиваются с исками страховщиков, требующих возмещения средств, выплаченных по ОСАГО пострадавшим в аварии. Несмотря на наличие полиса, суды могут взыскать деньги с виновника ДТП. Для того чтобы защитить свои права, водителям необходимо знать нюансы обязательного страхования.

Изучение законодательства даст понимание того, имеет ли право страховая компания предъявлять регрессное требование к виновнику ДТП по ОСАГО, и можно ли выиграть в суде по иску с неправомерными претензиями.

Что такое регресс в страховании

Согласно Гражданскому Кодексу РФ человек или организация обязаны полностью возместить вред, допущенный в результате их действий (п. 1 ст. 1064). Но в том же пункте прописано, что обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Обстоятельства, при которых по обязательствам виновника происшествия отвечает иной гражданин или организация, предусматриваются законом или договором. Например, за вред, причиненный работником компании, отвечает работодатель (ст. 1068 ГК РФ), а за действия несовершеннолетних детей ответственность несут их родители (ст. 1073, 1074).

После выплаты возмещения предприятие или человек, понесшие затраты в результате чужих деяний, может взыскать оплаченные средства непосредственно с виновного лица.

Такая возможность предусмотрена п. 1 ст. 1081 ГК РФ. Право требовать возмещения средств с виновника происшествия носит название регресса или обратного требования.

Применительно к страховому бизнесу, а в частности к страхованию ответственности, действуют другие принципы. Страховщик берет на себя риски наступления определенных событий, за это получает плату со своих клиентов. При страховании автогражданки страховая компания (СК) обязуется оплатить вред, причиненный водителем, застраховавшим свою ответственность.

Если бы после каждой выплаты страховщик взыскивал деньги с водителя, терялся бы сам смысл заключения договора. Зачем человеку полис, если все равно придется платить за нанесённый ущерб? Поэтому право регресса возникает лишь в исключительных случаях. Они предусматриваются законом или договором. Варианты ситуаций, при которых допускается обратное требование по автогражданке, перечислены в п. 1 ст. 14 Федерального закона № 40-ФЗ «Об обязательном страховании гражданской ответственности водителей транспортных средств» от 25.04.02 г. (далее закон «Об ОСАГО», ФЗ-40).

Когда страховщик может взыскать средства в порядке регресса

Страховая компания — это коммерческое предприятие. Основная цель деятельности СК — извлечение прибыли. Для расчета страховой премии высчитывается вероятность наступления того или иного события.

Однако не все обстоятельства можно учесть. Например, нельзя предусмотреть намерения застрахованного лица. Поэтому любые действия, способствующие наступлению страхового события, рассматриваются как основание для отказа в выплате, или для регресса, если денежные средства перечислены.

Другие ситуации возникновения обратного требования — несоблюдение условий договора, сокрытие обстоятельств, влияющих на размер страховой премии и т. п. ОСАГО — обязательное страхование, условия которого регулируются законом.

Все основания для регресса перечислены в нормативном акте (ст. 14 закона «Об ОСАГО»). Других причин для иска страховщика к страхователю с обратным требованием быть не может.

Страховая компания может взыскать деньги с виновника в случае:

- Умышленного причинения вреда жизни или здоровью потерпевшего.

- Отсутствия у виновника права управления автомобилем.

- Алкогольного, наркотического опьянения водителя.

- Сокрытия с места аварии.

- Виновник не вписан в полис ОСАГО.

- ДТП произошло в период времени, не предусмотренный страховым договором.

- Транспортное средство под управление виновного лица не прошло техосмотр, либо период действия диагностической карты закончился.

- Представлены недостоверные данные при оформлении полиса, приведшие к занижению страховой премии.

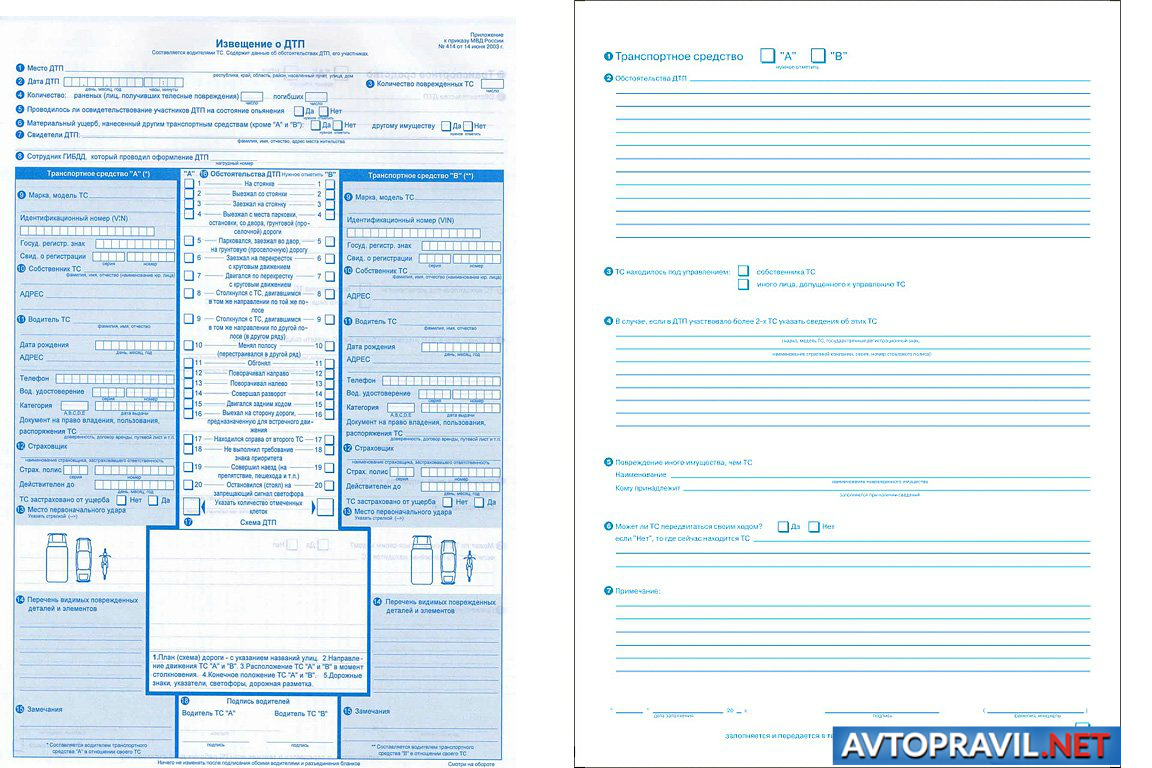

Отдельно следует упомянуть о причинах регресса при регистрации ДТП по Европротоколу. Так как пока практика оформления аварии без участия инспекторов ГИБДД небольшая, многие водители могут допустить ошибки, которые приведут к регрессному иску.

Основания для регресса по Европротоколу

На страхователя при самостоятельном заполнении извещения о дорожном происшествии налагаются дополнительные обязанности, вызванные отсутствием подтверждения факта аварии сотрудниками полиции. В частности, он должен выполнить следующие требования:

- Представить свой экземпляр Извещения о ДТП страховщику. Срок исполнения — 5 рабочих дней.

- Не ремонтировать и не утилизировать автомобиль, участвовавший в аварии, в течение 15 календарных дней, исключая нерабочие праздники.

- По требованию страховщика предъявить ТС виновника для осмотра или независимой экспертизы. СК имеет право направить запрос о представлении транспорта в указанный выше срок — 15 календарных дней с момента аварии, не считая праздничных дней.

Как показывает судебная практика по регрессным искам, невыполнение любого из этих обязательств ведет к возникновению оснований для обратного требования выплаченных денег. Водителю придется оплачивать причиненный ущерб (п/п «з» п. 1 ст. 14 ФЗ-40).

Суброгация по ОСАГО с виновника ДТП

Регресс по ОСАГО часто путают с суброгацией. Между этими понятиями много общего, но есть и различия. Чем отличается суброгация от регресса, рассмотрим более подробно.

Прежде всего стоит отметить, что обратное требование может возникать в самых разных сферах — кредитных отношениях, в страховании, при выдаче поручительства, в трудовых взаимоотношениях и др. Суброгация применяется только в страховом бизнесе. Точное определение содержится в названии ст. 965 ГК РФ:

Суброгация — это переход к страховщику прав страхователя на возмещение ущерба.

Для того чтобы разобраться в различиях, приведем выдержки из данной статьи кодекса:

Если договором имущественного страхования не предусмотрено иное, к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования.

На первый взгляд смысл суброгации ничем не отличается от обратного требования. Страховая компания требует с виновника происшествия возместить выплаты, произведенные пострадавшему лицу. Но есть отличия:

- суброгация возникает при имущественном страховании, а не при страховании ответственности, как у ОСАГО;

- договор страхования заключен с лицом, чье имущество пострадало, а не с виновником происшествия.

Таким образом, применительно к ДТП разница состоит в том, что:

- Требование в порядке суброгации выдвигает страховщик невиновной в происшествии стороны, при регрессе иск подает страховая компания виновника.

- При суброгации между страхователем и страховщиком заключен договор КАСКО, если вред причинен автомобилю, договор страхования дачи, дома и т. п., если в аварии повреждено другое имущество. При регрессном иске основание — договор ОСАГО или ДСАГО.

- Иск страховой компании к виновнику ДТП в порядке суброгации содержит требования по возмещению вреда, причиненного имуществу, в порядке регресса — имуществу и здоровью человека.

По договору ОСАГО страховщик осуществляет выплаты в пределах лимита, установленного ст. 7 ФЗ-40. В 2026 году он составляет — 500 тыс. руб. для возмещения вреда жизни и здоровью, 400 тыс. руб. — при повреждении имущества каждому пострадавшему. Регрессный иск СК может заявить на выплаченную сумму. Если размер вреда выше, иск в суд подает сам потерпевший.

При суброгации страховой компании переходят все права пострадавшей стороны. Размер выплат законом не ограничен. Если у водителя, виновного в ДТП, есть полис ОСАГО, возмещение в пределах лимита (400 тыс. руб.) должно быть получено со страховщика по автогражданке. Иск к виновнику предъявляется только при недостаточности этих выплат или, если нет обязательной страховки.

Что делать, если страховая компания подала в суд на виновника ДТП

Страховые компании стремятся минимизировать свои убытки, поэтому не всегда требуют возмещение на законных основаниях. Поэтому не следует сразу отчаиваться и опускать руки. В некоторых ситуациях возможно выиграть суд.

Не стоит сразу соглашаться, если страховая прислала претензию с требованием возместить ущерб за ДТП. Хотя досудебное урегулирования исключает некоторые виды трат, суд может в разы уменьшить запрашиваемую сумму или даже отказать СК.

Для того чтобы оценить законность иска лучше обратиться к специалистам. Квалифицированные юристы, имеющие большой практический опыт, могут сразу оценить перспективы дела и указать направления для оспаривания требований.

При судебных спорах со страховыми компаниями применяются разные способы защиты. Ниже представлены некоторые из них.

Снижение размера выплат

Как показывает судебная практика, снизить размер претензий можно в 8 случаях из 10. По закону в обосновании суммы иска должен быть представлен отчет об оценке. Стоимость запчастей считается с учетом износа. Страховые компании часто обходятся заказом-нарядом, а запасные части считают по ценам официального дилера. Пересчет затрат может дать значительную выгоду.

Другой вариант — исключение из расчетов лишних деталей, работ. Объем требований зачастую включает ремонт узлов и конструкций, которые не могли пострадать в результате аварии. Например, замена левой передней фары при ударе в заднюю часть ТС. Бывает, что одни и те же работы или запчасти повторяются в отчете несколько раз. Их также следует оспорить.

Признание ответчика невиновным в ДТП

После анализа всех материалов аварии иногда даже при наличии справки ГИБДД можно выявить невиновность водителя.

Оспаривание законности выплаты

Если при проверке обоснований оплаты пострадавшему водителю будет выявлено отсутствие важных документов, на возмещение вреда можно признать незаконным.

Как видно из этих примеров, письмо от страховой не является окончательным приговором. Большому количеству автомобилистов удается успешно противостоять страховщикам и выигрывать споры либо снижать суммы возмещения.

Может ли страховая компания взыскать деньги по КАСКО

При КАСКО отсутствуют основания для регресса к виновному лицу. Но виновник происшествия может быть привлечен к ответственности в порядке суброгации. Отвечать он будет, если для покрытия вреда не хватает лимита по ОСАГО (ДСАГО) или если отсутствует полис по автогражданке.

До достижения максимальной суммы (400 тыс. руб.) ответственность перед пострадавшей стороной, а в случае перехода прав перед страховщиком по КАСКО, несет компания, застраховавшая гражданскую ответственность водителя-виновника. Взыскать по КАСКО можно только возмещение имущественного вреда.

Как избежать регресса по ОСАГО

Для того, чтобы не возникло обратное требование страховщика по автогражданке, водителям следует соблюдать условия страхования и ПДД, а именно:

- вовремя проходить техосмотр;

- не садиться за руль пьяным или под воздействием наркотиков;

- включить всех водителей в полис;

- учитывать при страховании реальный период нахождения за рулем;

- не обманывать СК с целью снизить стоимость полиса или получить выплаты в обход закона;

- соблюдать сроки извещения страховой и представления авто при оформлении ДТП по Европротоколу.

Один из частых вопросов, что делать, если страхователь не известил страховую фирму в течение 5 дней? Такое бездействие является основанием для регрессного иска по ОСАГО при оформлении ДТП без сотрудников полиции. Избежать ответственности в этом случае вряд ли удастся, но в каждом деле могут быть свои нюансы. Обязательно проверить расчеты в обосновании иска. Возможно, получится снизить сумму.

Если авария оформлена с помощью сотрудников ГИБДД, а виновник не сообщил в страховую, и теперь требуют возмещение ущерба, то такой иск неправомерен. Его можно оспорить полностью.

Срок исковой давности по регрессу

При проверке законности иска важен срок давности по регрессу ОСАГО. Страховые часто затягивают подачу требований, в надежде, что человек забудет о происшествии и не будет возражать при наличии расхождений с реальными фактами. Поэтому иногда они могут пропустить сроки подачи искового заявления в суд.

Когда страховая компания взыскивает компенсацию с виновника ДТП за пределами сроков исковой давности, можно оспорить иск на этом основании.

По требованиям, вытекающими из договоров страхования риска ответственности при причинении вреда жизни, здоровью или имуществу, страховые компании могут подать иск в течение трех лет (п. 2 ст. 966 ГК РФ). Срок начинает течь с момента осуществления выплаты.

По договорам в порядке суброгации страховая компания взыскивает средства вместо пострадавшего лица. В этом случае действует общий срок исковой давности — три года (ст. 196 ГК РФ). Однако отсчитывается он с момента аварии, а не выплаты денег.