В связи с многочисленными обсуждениями темы финансового бремени, которое несут на себе владельцы большегрузных машин, начиная с ноября 2015 года, то и дело поднимаются вопросы, связанные с отменой либо изменением порядка начисления транспортного налога на грузовые автомобили.

Далее мы рассмотрим, как начисляется в 2026 году пошлина на грузовой транспорт и отменен ли транспортный налог для большегрузов.

Транспортный налог на грузовые автомобили в 2026 году

Транспортный налог уплачивается по правилам, установленным Налоговым кодексом РФ (гл. 28 ст. 356) на базе основной (государственной) ставки. При этом назначение платежа — пополнение региональных бюджетов. Следовательно, транспортный налог для каждого региона утверждается на законодательном уровне субъектов РФ и является обязательным платежом для каждого автовладельца (гл. 28 ст. 357 НК РФ). Налоговый период — отчетный год.

Транспортный налог уплачивается по правилам, установленным Налоговым кодексом РФ (гл. 28 ст. 356) на базе основной (государственной) ставки. При этом назначение платежа — пополнение региональных бюджетов. Следовательно, транспортный налог для каждого региона утверждается на законодательном уровне субъектов РФ и является обязательным платежом для каждого автовладельца (гл. 28 ст. 357 НК РФ). Налоговый период — отчетный год.

Налоговые ставки, определяемые законами на региональном уровне, могут быть увеличены или уменьшены по отношению к базовой (государственной) ставке. На их размер влияют:

- Мощность двигателя транспортного средства, измеряемая в лошадиных силах.

- Валовая вместимость.

- Категория ТС.

- Год выпуска автомобиля.

Более того, в каждом субъекте Российской Федерации и городах административного значения власти определяют, кто может пользоваться транспортными льготами.

Транспортные средства относятся к разным группам в соответствии с категорией и типом (данная информация находится в техпаспорте).

Категории автомобилей подразделяются на пять групп:

- Мототранспорт («А»).

- Легковые машины с весом не более 3,5 т и количеством пассажирских мест не более 8 («В»).

- ТС с весом более 3,5 т («С»).

- ТС с количеством пассажирских мест свыше 8 («D»).

- Прицепы, предназначенные для движения вместе с автомобилем («Е»).

Для каждой категории и типа ТС устанавливаются свои ставки. Тариф на грузовой и легковой транспорт могут отличаться в несколько раз.

Общероссийские базовые ставки для транспортного сбора на большегрузы

В 2026 году ставка транспортного налога остается неизменной. Отмена этой категории платежей не предусматривается, так как является одним из наиболее значимых источников поступления финансов в государственный бюджет.

В каждом субъекте РФ транспортный налог на грузовики рассчитывается самостоятельно, однако существуют общероссийские государственные ставки (базовые), которые опираются на мощность двигателя, которая измеряется лошадиными силами. При этом размер транспортного сбора, который начисляется в 2026 году в регионах, может отличаться от государственного уровня (в сторону увеличения или уменьшения) не более чем в 10 раз (гл. 28 ст. 361 НК РФ) в отношении различных категорий автомобилей, их возраста, экологического класса.

Для каждой лошадиной силы грузовых автомобилей установлена следующая базовая ставка, измеряемая в рублях (гл. 28 ст. 361 НК РФ):

- до 100 л.с. — 2,5;

- от 100 до 150 л.с. — 4;

- 150-200 л.с. — 5;

- свыше 250 л.с. — 6,5.

Размер налога, установленный для каждого региона, можно посмотреть на официальном сайте Федеральной Налоговой Службы.

Для того чтобы сегодня узнать размер налога на грузовой транспорт, достаточно знать мощность двигателя, измеряемую в лошадиных силах.

Все ли виды грузового транспорта подлежат налогообложению

Транспортный сбор начисляется на все виды тяжелой техники, которая используется для перевозки груза: самосвалы, фургоны, платформы, тягачи, многоосные грузовики, малоразмерные средства и малотоннажные машины, пикапы.

Если транспорт используется для выполнения сельскохозяйственных или иных специализированных работ, то на них транспортный сбор не начисляется. К таким машинам относятся молоковозы, транспорт для перевозки удобрений, птицы, скота, спецтранспорт ветеринарной службы, самоходный транспорт, тракторы, комбайны и т.д. (гл. 28 ст. 358 НК РФ).

На указанные виды машин не начисляется транспортная пошлина только в том случае, если владельцем является зарегистрированный производитель сельскохозяйственной продукции.

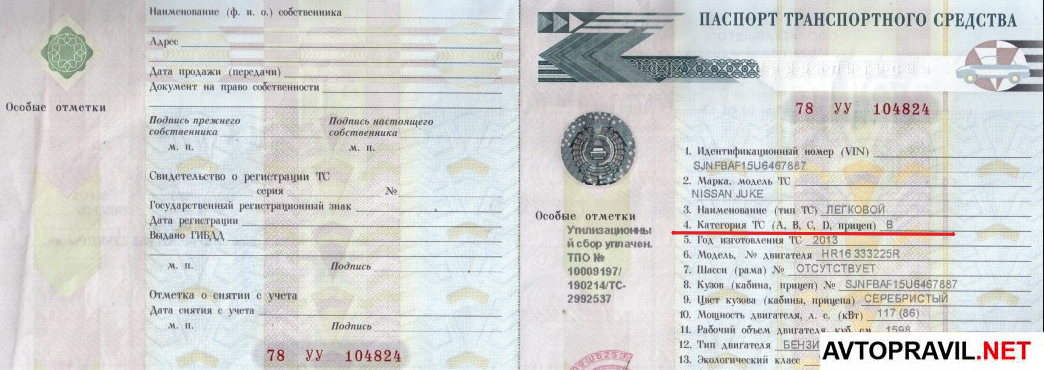

Нюансы начисления налога на грузовой транспорт категории «В»

Наибольшую неясность для автовладельцев представляет налог на грузовой бортовой автомобиль категории «B» (пикапы) и на автомобили, имеющие тип ТС «фургон» (микроавтобусы), также относящиеся к категории «В».

Предполагая, что литера «В», указанная в ПТС в строке «Категория ТС», обозначает принадлежность автомобиля к категории легкового автотранспорта, хозяин такой машины удивляется, получив уведомление ФНС, в котором ставка транспортного сбора рассчитана, как для грузового транспорта. Как правило, такая ставка выше, чем на легковой автомобиль в несколько раз. И это не является ошибкой налоговых органов, так как транспортный налог рассчитывается исходя из ставки, которая определяется не категорией «В», а именно типом ТС.

Категория «В» указывает лишь на то, что для данного автомобиля разрешены:

- максимальная масса автомобиля – не более 3,5 тонн;

- число пассажирских мест – не более 8.

Данные ограничения как раз и указывают на категорию «В» в соответствии с Положением о паспортах транспортных средств и паспортах шасси транспортных средств, утв. Приказом МВД России N 496, Минпромэнерго России N 192, Минэкономразвития России N 134 от 23.06.2005 (п. 28) и Приложением 6 к Конвенции о дорожном движении (п.5).

Таким образом, можно сделать вывод:

- Категория «В» — это не всегда легковой автомобиль. К данной категории могут быть отнесены и грузовые машины, подпадающие под указанные признаки.

- Когда речь идет об определении типа автомобиля, на категорию «В» ориентироваться нельзя.

Льготы для участников системы «Платон»

В ноябре 2015 года в России была введена в действие система «Платон» (Федеральный закон № 68-ФЗ от 06.04.2011), предусматривающая обязанность внесения платы при движении по автомобильным дорогам федерального значения автомобилей с разрешённой максимальной массой свыше 12 т. На плечи владельцев грузовиков легла значительная финансовая нагрузка в виде двух обязательных платежей с одним и тем же назначением: финансирование дорог, предназначенных для общего пользования.

В дальнейшем с целью уменьшения этой нагрузки Федеральным законом от 03.07.2016 № 249-ФЗ были внесены поправки во вторую часть Налогового Кодекса РФ. Поправки предусматривают корректировку системы налогообложения для владельцев грузового автотранспорта, имеющего разрешенную максимальную массу более 12 тонн.

В соответствии со статьей 1 Федерального закона от 03.07.2016 № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» в 2026 году транспортный налог на грузовые автомобили предусматривает льготу для автовладельцев, являющихся участниками системы взимания платы «Платон»:

- Если сумма платы, внесенная по системе «Платон», равна сумме начисленного налога на грузовое ТС или превышает её, то владелец освобождается от уплаты данного налога.

- Если сумма платы по системе «Платон» меньше, чем сумма налога, то автовладельцу положен налоговый вычет, равный сумме произведенной оплаты.

Важно, что льгота по транспортному налогу предоставляется владельцу грузового транспорта — участнику системы «Платон» вне зависимости от того, кому принадлежит грузовой автомобиль: физическому лицу или индивидуальному предпринимателю. Объясняется это тем, что индивидуальные предприниматели при расчёте транспортного налога приравниваются к физическим лицам (гл.28 ст. 362 НК РФ), так как для налогоплательщиков, являющихся индивидуальными предпринимателями, не определен специальный порядок уплаты транспортного налога.

Льгота предоставляется владельцам больших грузов для каждого грузовика, который прошел регистрацию в системе «Платон»

Следует иметь в виду, что данная льгота предусматривается для правоотношений, установленных с 1 января 2016 года – для организаций, с 1 января 2015 года — для физических лиц. Закон распространяет свое действие вплоть до 1 января 2019 года.

Оставить заявку на предоставление льготы на транспортный налог можно одним из способов:

- Обратиться лично в налоговую инспекцию.

- Воспользоваться услугами почты России.

- Оставить заявку на сайте ФНС в личном кабинете налогоплательщика.

Правила и порядок уплаты транспортного налога

Плательщиком транспортного налога на грузовой транспорт, как и в случае с легковыми автомобилями, является собственник, на чьё имя произведена регистрация транспорта.

Грузовой автомобиль может быть оформлен на физическое лицо или компанию (организацию, учреждение).

Уплата транспортного налога производится автовладельцем после того, как будет получено соответствующее уведомление, направленное налоговой инспекцией за 30 дней до даты оплаты по адресу, который собственник автомобиля указал при регистрации транспортного средства.

Отсутствие почтового налогового уведомления не является основанием для освобождения от уплаты транспортного сбора. В случае отсутствия такого извещения следует обратиться в налоговую инспекцию для выяснения причин и получения налоговой квитанции лично.

Если оплата транспортного налога не произведена в установленные законом сроки, то это может рассматриваться как налоговое, административное правонарушение или даже уголовно наказуемое деяние. В случае уклонения от уплаты налога (в том числе транспортного) предусмотрены меры принудительного характера.

В соответствии со ст. 45 ч.2 НК РФ производится взыскание задолженности в порядке, который предусмотрен статьями 46,47,48 НК РФ:

- Автовладельцу-налогоплательщику направляется уведомление о необходимости уплаты задолженности и пени за каждый просроченный день.

- Налоговые органы подают иск в суд, который может принять решение о взыскании транспортного налога путем:

- списания денежных средств (электронных или со счетов в банке);

- ареста имущества.

Для физ. лиц взыскание налога может производиться путем удержания необходимой суммы из заработной платы. Кроме того, может быть ограничен выезд неплательщика за пределы РФ.

Статья 15.5 КоАП РФ предусматривает административное наказание за несвоевременное предоставление налоговой информации (декларации, расчетов по страховым взносам): предупреждение или штраф на должностных лиц.

Если автовладелец, уклоняясь от уплаты налога, не сообщил о приобретенном транспортном средстве в ФНС (скрыл налоговую информацию), то к нему могут быть применены меры, предусмотренные ст. 198 УК РФ: штраф, принудительные работы, арест, лишение свободы. Для организаций подобные меры предусмотрены ст. 199 УК РФ.

В связи с этим автовладельцы (физ. лицо, ИП или организация) должны быть лично заинтересованы в том, чтобы своевременно сообщать информацию о транспортном средстве в ФНС и производить уплату транспортного налога на автомобиль (в том числе грузовой) своевременно и в полном объёме.