| Вопрос | Ответ |

|---|---|

| Кто должен платить налог? | Физ. лица или организации на которых зарегистрированы ТС. |

| На какие ТС распространяется налог? | — автомобили, автобусы, мотоциклы и др. самоходные машины; — самолеты и вертолеты и др. воздушные средства; — парусные суда, яхты, моторные лодки и др. водные средства. |

| Какие автомобили не облагаются налогом? | — автомобили для инвалидов; — угнанные машины; — тракторы и прочая техника, которая участвует в сельхозработах, и др. Полный перечень есть в п. 2 ст. 358 НК РФ. |

| До какого числа нужно оплатить транспортный налог для физ. лиц? | Срок уплаты в 2026 году до 1 декабря 2026 года. |

| Что делать, если не получили налоговое уведомление? | Обратитесь в налоговую службу с этим вопросом. |

| Нужно ли платить налог, если купил авто в 2026 году? | Нет, оплачивать налог нужно в следующем году. |

| Если владел машиной неполный год, налог будет меньше? | Да, в расчете учитывается кол. полных месяцев владения автомобилем. |

| По какому принципу считается полный месяц владения? | Если авто зарегистрировано после 15 числа текущего месяца. |

| Начисляют ли налог юридическим лицам? | Нет, налог юр. лица рассчитывают сами. |

| Какой срок оплаты налога для организаций? | Сроки устанавливаются органами местной власти, при этом крайний срок не может быть установлен ранее чем 1 февраля. |

| Нужно ли юр. лицам вносить авансовые платежи? | Нужно, если в вашем регионе местной властью не установлено освобождение от внесения авансовых платежей. |

| Когда нужно вносить авансовые платежи? | По завершению 1, 2 и 3 кварталов. |

| Какой крайний срок оплаты налога юр. лицам в Москве и СПб? | Можете посмотреть в нашей таблице по ссылке. |

Уплата транспортного налога обязательна для всех владельцев транспортных средств — физических и юридических лиц. Просрочка уплаты налога ведет к таким последствиям как пени, штрафы, аресты имущества и пр. Чтобы всего этого избежать, автовладельцы должны знать правила и сроки уплаты транспортного налога.

В этой статье мы обозначим основные положения о налоге, в подробностях разберем порядок и срок уплаты транспортного налога физических лиц в 2026 году, а также расскажем об особенностях внесения этого вида государственных сборов юридическими лицами.

Кто должен платить транспортный налог и на какие ТС он распространяется?

Согласно ст. 357 НК РФ транспортный налог уплачивают физические лица или организации, на которых зарегистрированы транспортные средства, подлежащие налогообложению.

Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Налог необходимо оплачивать за зарегистрированные в РФ:

- автомобили, автобусы, мотоциклы и др. самоходные машины;

- самолеты и вертолеты и др. воздушные средства;

- парусные суда, яхты, моторные лодки и др. водные средства;

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном

порядкев соответствии с законодательством Российской Федерации (п. 1 ст. 358 НК РФ).

Некоторые машины не облагаются транспортным налогом, например:

- автомобили, которые были специально переоборудованы для инвалидов;

- угнанные машины;

- тракторы и прочая техника, которая участвует в сельхозработах, и др.

С полным списком транспортных средств, за которые платить налог не нужно, можно ознакомится из п. 2 ст. 358 НК РФ.

До какого числа платить транспортный налог на машину физ. лицам в 2026 году?

Транспортный налог владельцу автомобиля (физ. лицу) необходимо уплатить до 1 декабря 2026 года. Давайте подробней рассмотрим правила и порядок его оплаты.

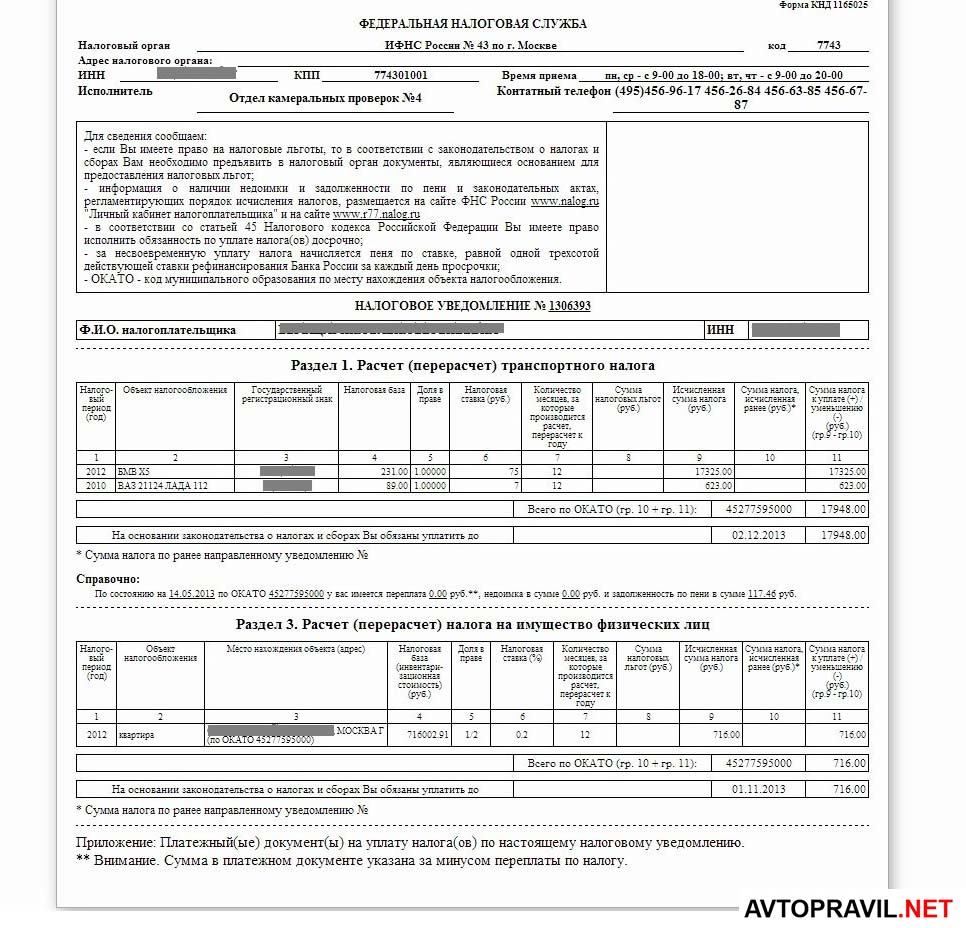

Согласно п. 1 ст. 360 НК РФ налоговым периодом считается один год. По окончании этого периода исчисляется сумма налога и владельцу транспортного средства высылается налоговое уведомление.

Налогоплательщики — физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. (абзац 1 п. 3 ст. 363 НК РФ).

В 2026 году срок оплаты транспортного налога на автомобиль для физических лиц исчисляется с того момента, когда вы получите уведомление. Его форма утверждена Приказом ФНС России от 07.09.2016 № ММВ-7-11/477. В уведомлении будет указана сумма налога, а также сумма переплаты, недоплаты или пени, если вы не погасили предыдущую задолженность вовремя.

Обратите внимание! Если вы не получили налоговое уведомление, обратитесь в налоговую службу вашего города и получите его. В противном случае вы рискуете просрочить платеж. Согласно абзацу 3 п. 1 ст. 363 НК РФ сделать это необходимо до 1 декабря.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Обратите внимание! В 2026 году оплачивается налог за истекший налоговый период, то есть за предыдущий год.

Когда нужно платить транспортный налог, если купил машину в 2026 году, и как рассчитать налог за неполный год

Если вы купили автомобиль в 2026 году, то оплатить налог за него нужно в следующем году. При этом согласно абзацу 1 п. 3 ст. 362 НК РФ сумма к оплате будет рассчитана с учетом количества полных месяцев, в течение которых вы владели авто. То есть, если владели машиной менее года, то налог будет меньше.

В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового (отчетного) периода исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если вы зарегистрировали авто в ГИБДД 15 числа или раньше, то налог будет зачтен как за полный месяц., если позже 15 числа, то этот месяц в расчет принят не будет.

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента, указанного в настоящем пункте. (абзацы 2,3 п. 3 ст. 362 НК РФ).

Давайте рассмотрим это на примере. Предположим, вы поставили BMW X5 на учет в ГИБДД 10 апреля 2018 года. Налоговая база для вашего авто составляет 231, а налоговая ставка — 75 руб.

За полный год налог для такого авто составил бы 17325 руб. (231 × 75 = 17325). Но так как вы владели автомобилем не полный год, а 9 месяцев (апрель считается, как полный месяц), то за 2018 год нужно уплатить налог в размере 17325 × 9/12 = 12993,75 руб.

Порядок оплаты транспортного налога для организаций

В отличие от физлица, которому налог начисляет налоговая служба, юридическое лицо рассчитывает транспортный налог самостоятельно и приводит расчет в налоговой декларации.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно… (п. 1 ст. 362 НК РФ).

Согласно п. 2 ст. 363 НК РФ организации в течение года совершают авансовые платежи, если законами субъектов РФ не предусмотрено иное. А по его завершении — оплачивают полную сумму налога. При этом сумма к оплате по завершении года равна первоначально исчисленной сумме налога минус все авансы за год:

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками-организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода (п. 2 ст. 362 НК РФ).

Обратите внимание! Согласно п. 6 ст. 362 НК РФ субъекты РФ вправе не устанавливать авансовые платежи по транспортному налогу. Авансы не нужно выплачивать, например, в Москве. В этом случае организации погашают налоговую задолженность однократно.

До какого числа надо оплатить транспортный налог в 2026 году юридическому лицу?

Согласно п. 1 ст. 363 НК РФ субъекты РФ устанавливают сроки уплаты транспортного налога самостоятельно. Поэтому даты, когда в 2026 году юридическим лицам нужно заплатить налог на автомобиль, могут отличаться в разных регионах страны.

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиков-организаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты налога не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 настоящего Кодекса. (абзац 2 п. 1 ст. 363 НК РФ).

Авансовые платежи, если они установлены региональным законодательством, вносят по завершению отчетных периодов (1, 2 и 3 кварталы). Чаще всего крайней датой проведения авансового платежа является последнее число месяца, следующего за истекшим кварталом (как, например, в Санкт-Петербурге). Однако крайние сроки платежей необходимо уточнять в региональном законодательстве, так как они могут разниться по субъектам РФ.

П. 1 ст. 363 НК РФ также определяет, что субъекты РФ не могут устанавливать налогоплательщикам-организациям срок оплаты транспортного налога ранее ранее срока, предусмотренного пунктом 3 статьи 363.1. Это означает, что срок уплаты транспортного налога юрлицами не может быть ранее, чем 1 февраля.

Налоговые декларации по налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом. (п. 3 ст. 363.1 НК РФ).

Чтобы узнать, до какого числа в 2026 году назначен срок оплаты транспортного налога, необходимо обратиться к закону того субъекта РФ, в котором зарегистрировано ТС.

Крайний срок оплаты транспортного налога в Москве, Санкт-Петербурге и областях юр. лицами

В таблице ниже вы найдете информацию, которая поможет узнать, до какого числа организациям в 2026 году нужно успеть заплатить налог в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области.

| Регион | Срок внесения авансовых платежей | Срок оплаты транспортного налога |

|---|---|---|

| г. Москва | не вносятся | не позже 5 февраля |

| г. Санкт-Петербург | не позднее последнего числа месяца, следующего за кварталом | не позже 10 февраля |

| Московская область | не позднее последнего числа месяца, следующего за кварталом | не позже 28 марта |

| Ленинградская область | не позднее последнего числа месяца, следующего за кварталом | не позже 1 марта |

Обратите внимание! Срок уплаты транспортного налога для физ. лиц в 2026 году в СПб, Москве или любого другого города России не изменяется. Физ. лица независимо от места проживания должны оплатить налог до 1 декабря. Найти сроки, до какого числа можно оплатить транспортный налог и авансовые взносы для вашего региона, можно на официальном сайте Федеральной налоговой службы. Для этого перейдите в раздел “Электронные сервисы” и выберите услугу “Справочная информация о ставках и льготах по имущественным налогам”.

Что такое транспортный налог и когда надо платить налог на машину в 2026 году — выводы

Транспортный налог уплачивают все собственники транспортных средств, зарегистрированных в Российской Федерации. Субъекты РФ вправе устанавливать порядок и сроки уплаты налога организациями, поэтому в разных регионах они могут различаться и их необходимо уточнять в местных законах.

Правила и сроки уплаты налога физическими лицами:

- Сумму транспортного налога для физлиц рассчитывает налоговая служба. Физлица оплачивают ее по получении налогового уведомления.

- В налоговом уведомлении кроме суммы указаны недоплаты и переплаты по налогу, а также начисленные пени.

- Сроки уплаты налога с владельцев транспортных средств до изменения действующего законодательства — не позднее 1 декабря для всех регионов страны.

- Так, например, налог за машину, купленную в 2019 году, уплачивают по завершению налогового периода не позднее декабре 2020 года. Сумма налога за неполный год будет меньше, чем за полный.

- Оплачивать налог за угнанный автомобиль не нужно (в случае, если он официально числится угнанным).

Порядок и сроки уплаты транспортного налога на автомобиль с организаций:

- Организации рассчитывают транспортный налог самостоятельно и отражают расчеты в налоговой декларации.

- Налоговая декларация предоставляется не позднее 1 февраля года, следующего за налоговым периодом.

- Если региональным законодательством установлены квартальные налоговые выплаты, налог выплачивается в течение года. Если нет — то налог уплачивается однократно по завершении года.

- Сроки, когда нужно платить налог на ТС, устанавливаются законами субъектов РФ о транспортном налоге. Посмотреть сроки внесения авансовых платежей и уплаты налога можно на сайте ФНС.

- В Москве крайний срок уплаты налога юр. лицами — 5 февраля, в Санкт-Петербурге — 10 февраля.

- Срок уплаты налога организациями не может быть установлен ранее, чем 1 февраля.

Как видите, в порядке уплаты транспортного налога физическими лицами и организациями нет ничего сложного. Главное — соблюдать установленные законом сроки.