Введенное еще в 2003 году налогообложение транспортных средств фактически не менялось текущие полтора десятилетия. Корректировки в сторону увеличения коснулись лишь тарифных ставок. В 2026 году изменения в транспортном налоге не стали столь ощутимы — они затронули лишь содержание и коды бланка, а также некоторые льготы по уплате.

Понятие транспортного налога в России

Дорожный сбор в РФ представляет собой уплату денежных средств за использование моторного транспорта. При этом под «транспортом» понимается не только автомобиль, хоть данное средство передвижения и подразумевает основную массу взносов, но также в эту категорию входят самолеты, яхты, снегоходы и прочая техника. Во многих странах Европы аналогичный налог был отменен, но при этом стоимость топлива увеличилась. В России рассматривалось подобное решение в правительстве, однако в условиях кризиса оно было отложено на неопределенное время.

Сумма транспортного налога зависит от нескольких факторов:

- Налоговая база — величина, установленная для расчета налога в зависимости от вида транспортного средства (лошадиные силы).

- Период, за который рассчитан налог.

- Повышающий коэффициент.

Максимально подробные данные, влияющие на размер дорожного налога, прописаны в НК РФ ст. 362. Но при этом в ст.361 имеется примечание, что окончательная сумма для различных видов техники определяется в каждом субъекте РФ отдельно. Конечное значение сбора должно быть отражено в региональных законах и не может превышать установленную норму в десятикратном размере.

Выдержка из ст. 361 Налогового кодекса РФ гласит:

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или одну единицу транспортного средства.

Таким образом, на размер транспортного налога влияет не только мощность двигателя, но и другие не менее важные показатели.

Как изменилась декларация транспортного налога в 2026 году

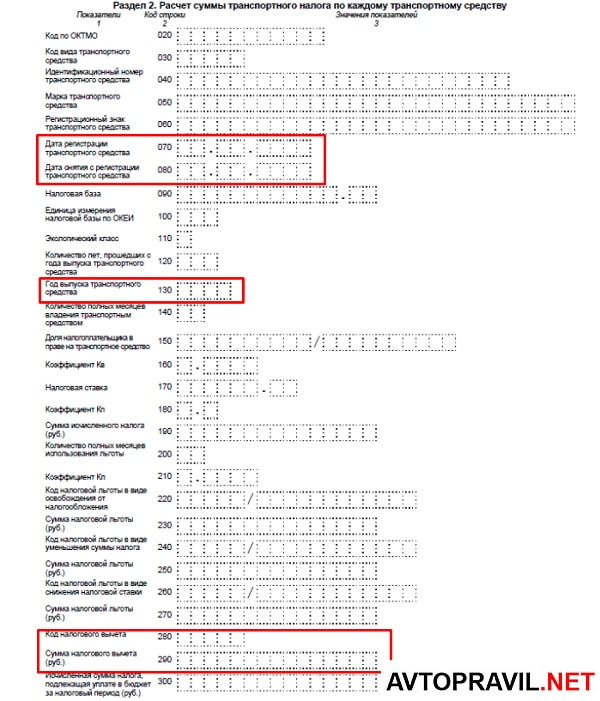

Основным изменением транспортного налога в 2026 году стало обновление декларации, которую заполняют юридические лица. Собственники грузовых автомобилей теперь будут указывать взнос в строке «290». В графе «280» необходимо ставить соответствующий код «40200».

Раздел 2 имеет следующие изменения:

- строка 070 — дата постановки на учет транспортного средства;

- строка 080 — дата снятия с учета;

- 130 — дата выпуска.

Что будет со льготами

В ожидании того, как изменится дорожный налог, многие автолюбители предполагали, что произойдут перемены в льготной оплате. По факту этого не произошло и все категории транспортных средств, не подлежащих этому сбору, указаны в ст. 358 НК РФ. При этом нужно учитывать региональный фактор — у каждого региона свои налоговые льготы. Если брать среднестатистический вариант, то наиболее распространенные виды ТС, не предусмотренные налогообложению, следующие:

- Специальные автомобили для инвалидов, либо ТС с мощностью мотора до 73.55 л.с., полученные через социальные органы.

- ТС, находящиеся в розыске (при этом необходимо документально подтвердить факт угона автомобиля).

- Сельскохозяйственная техника, включая молоковозы, хлебовозы и другие авто, состоящие на учете в сельхозорганизации и использующиеся непосредственно по назначению.

Также в перечень ТС, не подлежащих налогообложению, входит техника санитарной авиации, а также государственные автомобили, приравненные к военной категории.

Для всего остального транспорта предусматривается стандартное обложение дорожным сбором, что доступно отражено в первом пункте ст. 358 Налогового кодекса:

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Кроме этого, редакция от 3 апреля 2017 года ст. 381 п.25 НК РФ предусматривает льготы для организаций, у которых имеются на балансе авто, учтенные после 1.01.2013 года. Для таких юридических лиц предусмотрена отмена уплаты транспортного налога. Исключением может быть только факт получения машины при реорганизации компании или передачи ТС, включая приобретение между взаимозависимыми сторонами.